Bugünkü yazımızda hemen hemen tüm akreditifli işlemlerde kullanılan ticari faturalarda görülen başlıca rezervler üzerinde duracağız.

Ticari faturalar, ihracat ve ithalat işlemlerinde kullanılan belgelerden birisidir.

Ticari faturalar satıcılar tarafından düzenlenip alıcılara gönderilmekte ve malın tanımı, miktarı, fiyatı, teslim şekli, menşei ve ödeme şartları gibi bilgileri içermektedirler.

Daha önceki yazılarımızda hem ticari fatura ve hem de rezerv kavramlarını açıklamıştık. İhtiyaç duymanız halinde bu yazılarımıza göz atabilirsiniz.

Dilerseniz daha fazla sözü uzatmadan ticari faturalarda karşılaşılan başlıca rezervleri açıklamaya başlayalım:

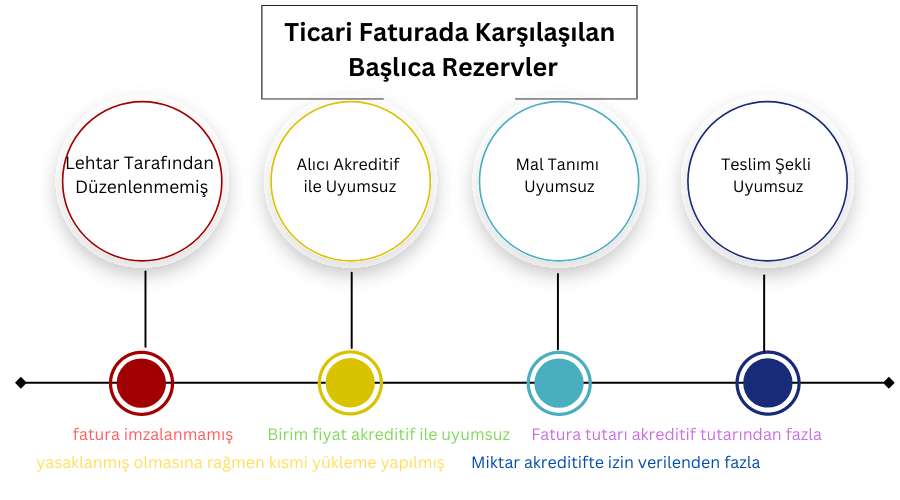

Fatura Akreditif Lehtarı Tarafından Düzenlenmemiştir:

Akreditif kurallarına göre faturalar akreditif lehtarları tarafından düzenlenmek zorundadır. Akreditif lehtarı haricinde bir firma tarafından düzenlenmiş faturanın ibraz edilmesi durumunda amir bankalar fatura akreditif lehtarı tarafından düzenlenmemiştir rezervi bulacaktır.

Alıcı Akreditif ile Uyumsuz:

Akreditif kurallarına göre ticari faturalar akreditif amiri üzerine düzenlenmelidir. Bu kurala uyulmaması durumunda alıcı akreditif ile uyumsuz rezervi belgelere vurulmaktadır.

Mal Tanımı Akreditif ile Uyumsuz:

Akreditif kurallarına göre ticari faturadaki mal tanımı akreditif metnindeki mal tanımını tam olarak yansıtmalıdır. Ticari faturalardaki hatalı, eksik veya fazla girilen mal tanımları rezerv riskini beraberinde getirmektedir.

Teslim Şekli Akreditif ile Uyumsuz:

45A maddesinde eğer teslim şekli belirtilmiş ise söz konusu teslim şeklinin aynen ticari faturada gösterilmesi gerekmektedir. Farklı veya eksik teslim şekli gösterimi rezerv sebebidir.

Navlun ve/veya Sigorta Tutarı Mal Bedelinden Ayrı Olarak Gösterilmemiştir:

Bazı akreditiflerde CFR teslimlerde navlun tutarının, CIF teslimlerde ise navlun ve sigorta tutarının mal bedelinden ayrı olarak gösterilmesi talep edilmektedir. Eğer akreditifte böyle bir şart varsa ve ticari faturada navlun ve/veya sigorta bedeli ayrı olarak gösterilmemiş ise söz konusu rezerv meydana gelir.

Yukarıda açıklamış olduğumuz rezervlerin yanı sıra aşağıdaki rezerv maddeleri de akreditifli ödemelerde bankaların ticari fatura incelemesinde buldukları diğer önemli rezerv maddeleridir:

- Kısmi yükleme yasaklanmış olmasına rağmen kısmi yükleme yapılmış

- Fatura tutarı akreditif tutarından fazla (bu madde akreditif bazında incelemeyi gerektirmektedir)

- Birim fiyat akreditif ile uyumsuz

- Miktar akreditifte izin verilenden fazla

- Akreditif tutarı kabul edilen toleransın üzerinde (bu madde akreditif bazında incelemeyi gerektirmektedir)

ÖZGÜR EKER (CDCS)

Akreditif Danışmanlık ve Eğitim Hizmetleri