Commercial Invoice (Ticari Fatura) Nedir?

İthalat ve ihracat işlemlerinde kullanılan en temel belgelerden birisi olan Commercial Invoice Türkçe’ye Ticari Fatura olarak çevrilebilir.

Ticari fatura satıcı tarafından düzenlenen ve satıcı ile alıcı arasındaki ticari işlemi belirleyen, ayrıca satıcının ödeme talebini içeren bir belgedir.

Tüm ödeme yöntemlerinde ve teslim şekillerinde kullanılmaktadır.

Ticari fatura, ithalat aşamasında malların içeriğini, değerini ve menşeini belirlemek için gümrük tarafından talep edilmektedir.

Bazı ülkelere yapılan ihracatlarda ticari faturanın konsolosluk veya ticaret odası onayına tabii tutulması istenebilmektedir.

Ticari faturalar satıcı bilgisi, alıcı bilgisi, mal tanımı, fiyat ve teslim şeklini içerecek şekilde düzenlenmelidir.

Herhangi bir problemle karşılaşmamak adına ticari faturaların düzenlenme tarihleri belirtilmeli ve satıcı tarafından uygun biçimde imzalanmalıdır.

Ticari Fatura Vesaik Mukabili, Mal Mukabili ve Peşin Ödemeli İhracatlarda Nasıl Düzenlenmelidir?

Akreditif haricindeki diğer ödeme yöntemlerinde belgeler incelenmediği için ticari faturanın hazırlanması daha kolaydır.

Faturaların satıcı firmanın antetli kağıdına basılması ve firmayı temsile yetkili kişiler tarafından imzalanması uygun olacaktır. Bunun yanı sıra bir ticari faturada aşağıdaki bölümlerin yer alması beklenir:

Fatura Başlığı:

“Commercial Invoice” veya “Invoice” başlığı tercih edilmelidir. “Proforma Invoice” başlığı tercih edilmemelidir.

İhracatçı Firma:

“Consignor”, “Seller” veya “Exporter” başlığı altında satıcı/ihracatçı firma bilgilerine yer verilmelidir.

İthalatçı Firma:

“Consignee” veya “Buyer” başlığı altında alıcı/ithalatçı firma bilgisi girilmelidir.

Malların Tanımı:

“Description of Goods” başlığı altında ürünlerin tanımı ticari faturaya yazılmalıdır. Mal tanımı anlaşmaya varılan satış sözleşmesine veya proforma faturaya uyumlu olmalıdır.

Fatura Numarası ve Tarih:

Ticari fatura düzenlenme tarihi bilgisini içermelidir. Ayrıca fatura numarası referans açısından ve belgelerin takibi aşamasında önem kazanmaktadır.

Teslim Şekli:

“Delivery Term” başlığı altında ticari faturada kullanılan teslim şekli yer almalıdır. Mevcut uygulamada kullanılan teslim şekilleri “Incoterms 2020” kurallarıdır.

Menşe Bilgisi:

Faturalarda yazması gereken bir diğer husus da menşe bilgisidir. “Origin of Goods” veya “Country of Origin” başlığı altında malın menşe bilgisine yer verilmelidir.

Malın Miktarı, Birim Fiyatı ve Toplam Fatura Tutarı:

Ürünlere ait miktar “Quantity, birim fiyat “Unit Price” ve toplam fatura tutarı “Total Amount” üzerinde anlaşmaya varılmış satış sözleşmesi veya proformaya uygun biçimde girilmelidir.

Ödeme Şekli:

Ödeme şekli “Payment Method” başlığı altında satış sözleşmesine uygun biçimde faturaya yazılmalıdır.

Brüt ve Net Ağırlık:

Brüt ağırlık “Gross Weight” ve net ağırlık “Net Weight” başlıkları altında ticari faturaya girilmelidir.

Satıcıya Ait Banka bilgileri:

“Seller’s Bank Account Details” başlığı altında satıcıya ait banka bilgileri girilmelidir. Ödemenin yapılacağı banka hesabının üzerine kayıtlı olduğu firma/kişi, banka adı, bankanın swift adresi, hesap numarası ve hesaba ait iban numarası bu bölümde yer alması gereken başlıca bilgilerdir.

Akreditifli İhracatlarda Ticari Fatura Nasıl Düzenlenmelidir?

Akreditifli işlemlerde tüm belgeler bankalar tarafından incelenmektedir. Bu yüzden akreditif altında ticari fatura hazırlamak diğer ödeme yöntemlerine nazaran daha zordur.

Akreditif altında ticari fatura hazırlarken akreditif şartları göz önüne alınmalıdır.

Yukarıdaki bilgilere ilave olarak akreditif numarası ve diğer akreditif şartları net ve noksansız biçimde faturaya yazılmalıdır.

45A maddesindeki bilgiler tam ve eksiksiz olarak faturada gösterilmelidir. Buna ilave olarak 46A maddesindeki fatura ile ilgili bölüm ve 47A maddesindeki faturaya ilişkin şartlar da faturada yer almalıdır.

Konsolosluk veya ticaret odası onayı istenmiş ise söz konusu onaylar mutlaka yaptırılmalıdır.

Son olarak fatura akreditifte talep edilen sayıda bankaya ibraz edilmelidir.

Faturaya İlişkin Akreditif Kuralları Nelerdir?

UCP madde 18’e göre;

Bir ticari fatura,

- Lehtar tarafından düzenlenmiş olarak gözükmelidir (38. Madde hükmü hariç);

- Akreditif amiri adına düzenlenmelidir (38(g) fıkrası hükmü hariç);

- Akreditifin para cinsi üzerinden düzenlenmelidir; ve

- İmzalanmış olması gerekmez. (Not: Pek çok banka imzasız faturayı kabul etmemektedir)

Görevi çerçevesinde hareket eden bir görevli banka, varsa teyit bankası veya amir banka akreditifin izin verdiği tutarı asan bir tutar üzerinden düzenlenmiş bir ticari faturayı kabul edebilir ve onun bu kararı, ilgili bankanın akreditifte izin verilen tutarı asan bir tutar üzerinden ibraz karşılamamış veya iştira yapmamış olması kaydıyla bütün taraflar için bağlayıcı olacaktır.

Bir ticari faturada yer alan mal, hizmet veya is tanımı akreditifteki tanımla uyumlu olmalıdır.

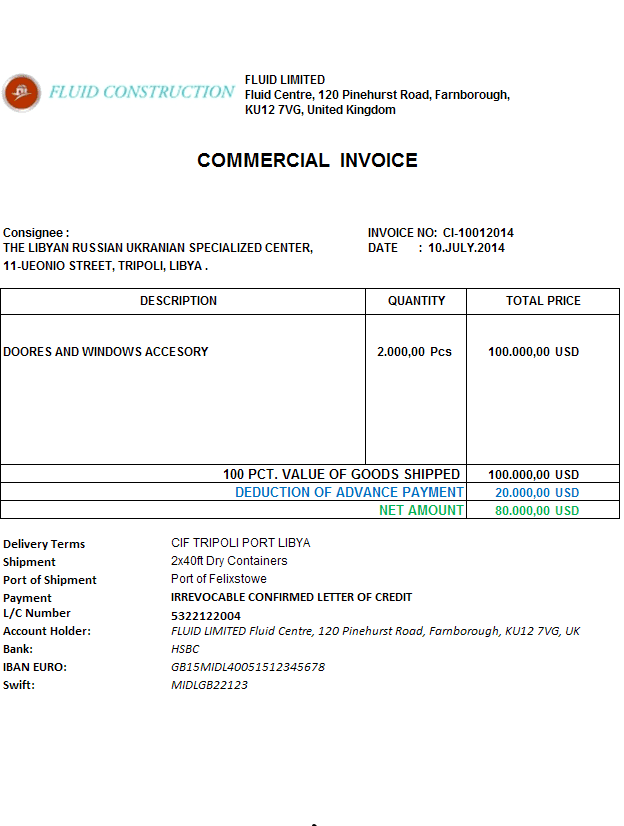

Akreditifli Ödeme için Ticari Fatura Örneği:

Aşağıda sizin için hazırlamış olduğum bir ticari fatura örneği mevcuttur.

Her işlemin kendi başında değerlendirilmesi ve belgelerin söz konusu akreditife göre hazırlanması gerektiğini göz önünde bulundurun lütfen.

Ticari fatura örneğini pdf formatında indirme için lütfen tıklayın.

ÖZGÜR EKER (CDCS)

Akreditif Danışmanlık ve Eğitim Hizmetleri