Akreditifli ödemelerde rezerv kavramı belki de ihracat profesyonellerini en çok korkutan sözcüklerin başında yer almaktadır.

Hemen hemen tüm ihracatçılar meslek hayatlarının bir bölümünde akreditif ile çalışırken rezervli bir ibrazla karşılaşmışlardır, çünkü yapılan çalışmalara göre ibraz edilen akreditif evraklarının yaklaşık %70’i bankalarca ilk ibrazda rezervli olarak tespit edilmektedir.

Bugünkü yazımızda akreditifte rezerv kavramı üzerinde duracağız.

Akreditifte rezerv nedir, rezervin önemi nedir gibi sorulara cevap vermeye çalışacağız.

Akreditifte Rezerv Kavramı başlıklı kitapçığımıza ulaşmak için lütfen tıklayın.

Rezerv Nedir?

Rezerv kısaca bankaların ibraz edilen belgelerde yapmış oldukları incelemeler sonucunda bulmuş oldukları uygunsuzluklara verilen isimdir.

Akreditifli İşlemlerde Rezervin Önemi Nedir?

Akreditif altında amir banka veya teyit bankası ancak uygun evrak ibrazı durumunda ödeme yapma yetkisine sahiptir.

Rezervli evrak ibrazı durumunda ise ödeme ancak ithalatçı firmanın vereceği onaya istinaden temin edilebilmektedir.

Rezervin İhracatçılara Olan Zararları Nelerdir?

Rezervli evrak ibrazı sonrasında akreditif güvencesi ortadan kalkmaktadır.

Ödeme ancak ithalatçı firmanın vereceği onaya istinaden alınabileceği için çoğu zaman ihracatçı firmalar istenmeyen durumlarla karşılaşmaktalar ve akreditifli ödemeye olan güvenleri sarsılmaktadır.

Rezerv nedeni ile rezerv masrafları ortaya çıkmakta, ödemeler gecikmekte, ithalatçılar ekstra pazarlık yapıp satış sözleşmesinde olmayan şartları ihracatçılara kabul ettirmeye çalışmakta veya en kötü ihtimalle ihracat bedelleri hiçbir zaman ödenmemektedir.

Dünya Genelinde Rezervli Evrakların Durumu Nasıldır?

ICC’ye göre Dünya genelinde açılan her 100 akreditiften 70’i ilk ibrazda rezervli bulunup geri çevrilmektedir.

Şüphesiz bu çok yüksek bir orandır.

Aynı zamanda bu %70’lik rezerv oranı akreditifin uluslararası ticarette yaygın bir şekilde kullanılan güvenilir ödeme aracı olarak varlığını sürdürmesinin önünde önemli bir engel teşkil etmektedir.

ICC bu rezerv oranının daha makul seviyelere çekilmesi için UCP’nin son revizyonunda daha sade bir dil kullanılmasına büyük özen göstermiştir.

UCP 600 ile ayrıca akreditif kurallarının yanlış anlaşılmasından kaynaklanabilecek sorunların minimum düzeye indirilmesi de amaçlanmıştır.

Tüm bu çabaların olumlu sonuç verip vermediği yapılan araştırmalarla ortaya çıkacaktır.

Bankalar İbrazın Rezervli Olup Olmadığına Nasıl Karar Vermektedirler?

Bankalar kendilerine ulaşan ibrazın rezervli olup olmadığına ibraz edilen evrakları inceleyerek karar vermektedirler.

İncelenen evrakların akreditif şartlarını doğru olarak yansıtması gerekmektedir.

Akreditif metni ile evraklar arasındaki her bir uygunsuzluk rezerv olarak adlandırılmaktadır.

Bankalar İbrazın Rezervli Olup Olmadığına Ne Kadar Sürede Karar Vermektedirler?

UCP 600 akreditif kurallarına göre bankaların kendilerine iletilen evrakları inceleyip ibrazın rezervli olup olmadığına karar vermeleri için 5 iş günü süreleri vardır.

Bu süre bir önceki akreditif kuralları olan UCP 500’de 7 gün iken yeni kurallarda 5 iş günü olarak revize edilmiştir.

Bankaların Rezervli İbraz Karşısında Akreditif Lehtarına Karşı Sorumlulukları Nelerdir?

Bankalar rezervli bir ibraz tespit ettiklerinde hemen akreditif lehtarına UCP 600’de açıklanan şekilde bir rezerv bildirim yazısı iletmekle yükümlüdürler.

Peki neden rezervli ibrazlar ihracatçılar için korkulu rüya haline gelmektedir?

Rezervli ibraz durumunda,

- Bankalar UCP 600 akreditif kurallarında belirtilen şekilde bir rezerv bildirim yazısını ibrazı takip eden 5 iş günü içerisinde akreditif lehtarına iletmekle mükelleftirler.

- Rezerv bildirim yazısını ilettikten sonra bankaların ödeme ile ilgili bir yükümlülükleri kalmamaktadır.

- Bankalar kendilerine ibraz edilen evrakları akreditif lehtarı emrine hazır bulundurulup gelecek talimata göre hareket etmekle mükelleftirler.

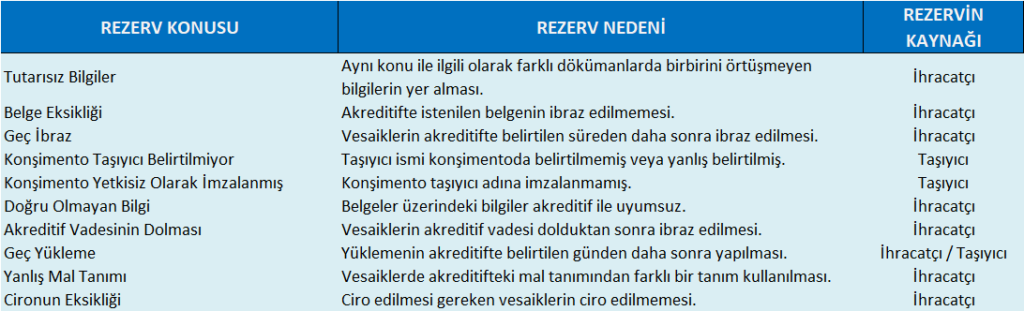

Akreditifli Ödemelerde En Sık Karşılaşılan Rezerv Sebepleri Nelerdir?

İngiltere’de özerk bir kamu kuruluşu olan SITPRO’nun (Uluslararası Ticari Prosedürleri Basitleştirme Heyeti) yapmış olduğu bir araştırmada akreditiflerde en sık karşılaşılan rezerv konuları tespit edilmiştir.

Tespit edilen rezerv konularından en sık olarak görülen ilk 10 tanesi aşağıdaki tabloda gösterilmektedir.

- Tutarsız Bilgiler: Aynı konu ile ilgili olarak farklı belgelerde birbiriyle örtüşmeyen bilgilerin yer alması (Rezervin Kaynağı: İhracatçı)

- Belge Eksikliği: Akreditifte istenilen belge ibraz edilmemiş (Rezervin Kaynağı: İhracatçı)

- Geç İbraz: Vesaiklerin akreditifte belirtilen süreden daha sonra ibraz edilmesi (Rezervin Kaynağı: İhracatçı)

- Konşimento Taşıyıcı Belirtmiyor: Taşıyıcı ismi konşimentoda belirtilmemiş (Rezervin Kaynağı: Taşıyıcı)

- Konşimento Yetkisiz Olarak İmzalanmış: Konşimento taşıyıcı adına imzalanmamış (Rezervin Kaynağı: Taşıyıcı)

- Doğru Olmayan Bilgi: Belgeler üzerindeki bilgiler akreditif ile uyumsuz (Rezervin Kaynağı: İhracatçı)

- Akreditif Vadesinin Dolması: Vesaiklerin akreditif vadesi dolduktan sonra ibraz edilmesi (Rezervin Kaynağı: İhracatçı)

- Geç Yükleme: Yüklemenin akreditifte belirtilen günden daha sonra yapılması (Rezervin Kaynağı: İhracatçı / Taşıyıcı)

- Yanlış Mal Tanımı: Vesaiklerde akreditifteki mal tanımından farklı bir tanımın kullanılması (Rezervin Kaynağı: İhracatçı)

- Cironun Eksikliği: Cirolanması gereken belgelerin cirolanmaması (Rezervin Kaynağı: İhracatçı)

Sonuç:

Akreditiflerde bir kez rezerv bulunduktan sonra amir bankanın ödeme ile ilgili sorumluluğu ortadan kalkmaktadır.

Rezervli bir akreditif işlemi ile ilgili olarak ihracatçının ödemesini alabilmesi tamamen ithalatçının vereceği onaya bağlı bir duruma gelmektedir.

İthalatçıların rezerv durumunda amir bankaya rezervleri kabul ettiklerini açıklamak gibi bir zorunlulukları bulunmamaktadır.

Aynı şekilde amir bankanın da UCP’deki görevlerini yerine getirdikten sonra akreditif lehtarına karşı bir sorumluluğu kalmamaktadır.

Tüm bu sebeplerden ötürü akreditif lehtarlarının zamanında ve eksiksiz olarak ödemelerini alabilmeleri için rezervsiz bir ibraz yapmaları büyük önem taşımaktadır.

Aksi takdirde akreditif bedellerinde yaşanacak kesinti ve gecikmeler dolayısı ile sorumlu tutabilecekleri bir taraf bulunmamaktadır.

ÖZGÜR EKER (CDCS)

Akreditif Danışmanlık ve Eğitim Hizmetleri