Mal mukabili ödeme yöntemi, satıcının malları ve belgeleri doğrudan alıcıya ilettiği, sonrasında belirli bir tarihte ödeme talep eden bir fatura gönderdiği sistemdir. Bu yöntemde satıcı, mallar sevk edildikten sonra ürünler üzerinde hiçbir kontrole sahip değildir ve alıcının güvenilirliğine ve kredibilitesine önemli ölçüde güven duymak zorundadır.

Dünya ticaretinin yaklaşık %80’ini oluşturan bu ödeme şekli, düzenli sevkiyatlarda ve belirli aralıklarla ödemelerin yapıldığı işlemlerde yaygın olarak kullanılmaktadır. Satıcılar ödeme riskini azaltmak için ticari alacak sigortası veya faktoring gibi finansal araçları kullanabilirler.

Vesaik mukabili ödeme yönteminde ise, mallar alıcıya sevk edilirken belgeler doğrudan alıcıya gönderilmez; bunun yerine bankacılık kanalı üzerinden iletilir. Belgeler, alıcının ödeme yapması veya vadeli poliçe kabul etmesi sonrasında bankalar tarafından alıcıya teslim edilir.

Bu sayede satıcı belgeler vasıtasıyla ürünler üzerinde bir miktar kontrol sağlamış olur.

Bu yöntem, Uluslararası Ticaret Odası’nın Tahsiller İçin Birörnek Kurallar (URC 522) çerçevesinde işler. İhracatçı açısından mal mukabili ödemeden daha güvenli, ancak akreditiften daha az güvenli bir yöntemdir.

Süreçte bankalar işlemde aracı olarak görev yapar, aval hariç ödeme sorumluluğu üstlenmezler.

Mal Mukabili Ödeme ile Vesaik Mukabili Ödeme Arasındaki Farklar başlıklı videomuzu izlemek için lütfen tıklayınız.

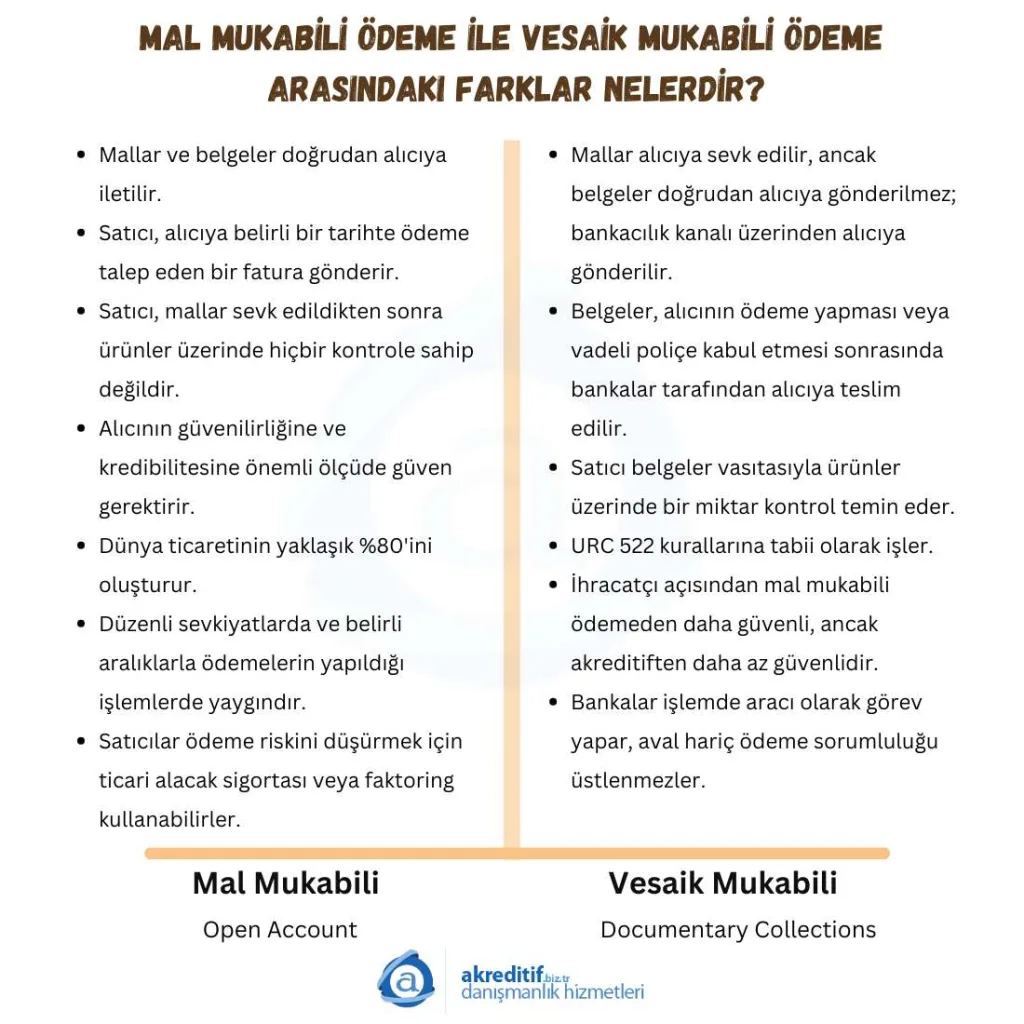

Mal Mukabili:

- Mallar ve belgeler doğrudan alıcıya iletilir.

- Satıcı, alıcıya belirli bir tarihte ödeme talep eden bir fatura gönderir.

- Satıcı, mallar sevk edildikten sonra ürünler üzerinde hiçbir kontrole sahip değildir.

- Alıcının güvenilirliğine ve kredibilitesine önemli ölçüde güven gerektirir.

- Dünya ticaretinin yaklaşık %80’ini oluşturur.

- Düzenli sevkiyatlarda ve belirli aralıklarla ödemelerin yapıldığı işlemlerde yaygındır.

- Satıcılar ödeme riskini düşürmek için ticari alacak sigortası veya faktoring kullanabilirler.

Vesaik Mukabili:

- Mallar alıcıya sevk edilir, ancak belgeler doğrudan alıcıya gönderilmez; bankacılık kanalı üzerinden alıcıya gönderilir.

- Belgeler, alıcının ödeme yapması veya vadeli poliçe kabul etmesi sonrasında bankalar tarafından alıcıya teslim edilir.

- Satıcı belgeler vasıtasıyla ürünler üzerinde bir miktar kontrol temin eder.

- Uluslararası Ticaret Odası’nın Tahsiller İçin Birörnek Kurallar (URC 522) tabii olarak işler.

- İhracatçı açısından mal mukabili ödemeden daha güvenli, ancak akreditiften daha az güvenlidir.

- Bankalar işlemde aracı olarak görev yapar, aval hariç ödeme sorumluluğu üstlenmezler.

ÖZGÜR EKER (CDCS)

Akreditif Danışmanlık ve Eğitim Hizmetleri