Mal mukabili ödeme; ihracatçı tarafından öncelikle ürünlerin yüklenmesi, sonrasında ihracat belgelerinin doğrudan alıcıya gönderilmesini takiben ürünlerin ithalatının gerçekleştirildikten sonra mal bedelinin ithalatçı tarafından ödenmesi şeklinde çalışan, dış ticarette kullanılan bir ödeme yöntemidir.

Dış ticarette en sık kullanılan ödeme yöntemi hiç şüphesiz mal mukabili ödemedir.

Mal mukabili ödeme İngilizce’de genellikle “Open Account” olarak adlandırılmaktadır. Bazı yayınlarda “Cash Against Goods” şeklinde de kullanıldığı görülmektedir.

“Open Account” teriminin Türkçe karşılığı “Açık Hesap” olduğu için, mal mukabili ödemeye açık hesap da denilmektedir.

Mal mukabili ödemede, ihracatçı malları satış sözleşmesinde belirtilen özelliklere uygun olarak kararlaştırılan yükleme zamanında yükler.

Alıcı ise önce malları gümrükten çekip daha sonra önceden belirlenmiş ödeme vadesinde ödemesini yapmaktadır. Ödemeler genellikle bankalar aracılığı ile yapılmakta ve “T/T Payment” veya “Wire Transfer” olarak adlandırılmaktadır.

Mal Mukabili Ödeme Nasıl İşler?

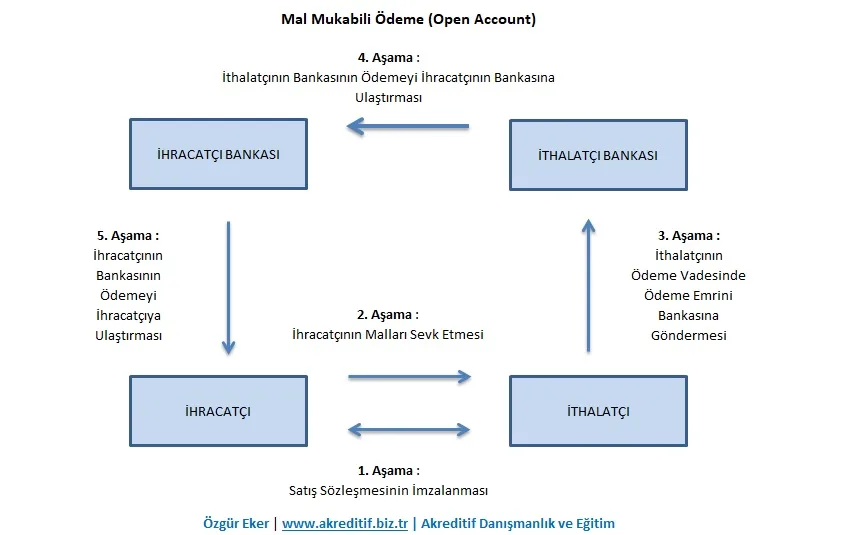

- İhracatçı ile ithalatçı arasında satış sözleşmesi imzalanır.

- İhracatçı ürünlerin sevkiyatını gerçekleştirir ve belgeleri doğrudan alıcıya gönderir.

- İthalatçı, ihracatçıdan almış olduğu belgeler ile malların gümrük işlemini tamamlar. Üzerinde anlaşılan ödeme vadesinde ödemeyi bankasına yapar.

- İthalatçının bankası ödemeyi ihracatçının bankasına ulaştır.

- İhracatçının bankası ödemeyi ihracatçıya ulaştırır.

Mal Mukabili Ödemede Vadeler Nasıl Tespit Edilir ?

Mal mukabili ödemede vadeler genellikle konşimento tarihi veya fatura tarihi baz alınarak saptanmaktadır.

Örneğin konşimento tarihinden itibaren 30 gün sonra ödemeli, konşimento tarihinden 60 gün sonra ödemeli veya konşimento tarihinden 90 gün sonra ödemeli gibi…

Mal Mukabili Ödeme Hangi Durumlarda Kullanılabilir?

Mal mukabili ödeme öncelikle ihracatçı ile ithalatçının arasında güven duygusunun oluştuğu durumlarda kullanılmalıdır.

Mal mukabili ödeme ihracatçı için en riskli ödeme yöntemi olduğu için güven ortamının olmadığı durumlarda mal mukabili ödeme kesinlikle kullanılmamalıdır.

Bunun yanı sıra mal mukabili ödeme yüksek bedelli ihracatlarda da kullanılmamalıdır.

Burada yüksek bedelli ihracat kavramı firmadan firmaya değişmek ile beraber dış ticarette açık hesap çalışmanın güvenden başka hemen hiçbir güvencesi olmadığı unutulmamalı ve firmayı finansal olarak sıkıntıya sokacak işlemlerin mal mukabili ile yapılmasından kaçınılmalıdır.

Mal Mukabili Ödemenin Ne Gibi Avantajları Vardır?

Mal mukabili ödeme ihracatçılar ucuz ve kolay bir ödeme seçeneği olmasının yanı sıra rekabet avantajı da sağlar, çünkü ithalatçılar kendileri için hemen hemen hiçbir risk taşımayan mal mukabili ödemeyi diğer tüm ödeme yöntemlerine tercih etmektedirler.

Ayrıca ithalatçılar malları gördükten sonra ödeme yapacakları için mal mukabili ödemede ısrar edebilmektedirler.

Bunun yanı sıra ABD, Avustralya ve Kanada gibi uzun transit süresine sahip ihracat işlemlerinde malların ithalatçıya varması 30 ila 45 gün alabilmektedir.

Bu durumda ödeme süresi konşimentodan sonra 30-45 gün olarak tespit edilmiş mal mukabili ödeme ile ithalatçı malları gümrükten teslim aldığı anda ödemeyi yapmış olmaktadır. Açık hesap bu tip durumlarda ithalatçılar açısından finansmana dayalı bir kolaylık da sağlamaktadır.

Mal Mukabili Ödemenin Alternatifleri Nelerdir?

Mal mukabili ödemenin alternatifleri; vesaik mukabili ödeme ve akreditifli ödemedir.

Özellikle akreditifli ödeme ile ihracatçı firmalar kendilerini risklere karşı koruyarak finansman avantajı da yakalayabilirler.

Mal Mukabili Ödemede İhracatçı ve İthalatçı Açısından Başlıca Riskler Nelerdir?

İhracatçılar açısından açık hesap ödemenin başlıca riskleri:

◆Malların ithalatçı tarafından alınmaktan vazgeçilmesi riski: Mal mukabili ödemede, ihracatçının almış olduğu ilk önemli risk, malların ithalatçı tarafından alınmaktan vazgeçilmesidir.

Örnek Olay: Ankara sitelerdeki bir mobilya firması, tedarikçisi aracılığı ile bulmuş olduğu Suudi Arabistan’daki bir ithalatçı için, özel üretim, işlemeli mobilyaların siparişini almıştır. Yapılacak olan sevkiyat açık hesap ile organize edilmiş olup, Suudi Arabistan’daki firmanın çok büyük bir firma olduğu ve ödemede sorun çıkarmayacağı, mobilya üreticisi firmaya bildirilmiştir. Sipariş için herhangi bir sözleşme yapılmamıştır. Sipariş tamamlanıp, sevkiyat aşamasına gelindiğinde, Suudi Arabistan’daki firma ülkesindeki ekonomik durgunluğu gerekçe göstererek siparişi iptal edeceğini söylemiştir. Üretici firma, siparişi özel olarak yaptığını, bu ürünleri Suudi Arabistan pazarı haricinde her hangi başka bir ülkeye satamayacağını gerekçe göstererek, sevkiyatı tamamlamak istemiş, daha sonra taraflar orjinal satış bedelinden %30 indirim yaparak işlemi tamamlamışlardır.

◆Mallarının bedelinin alınamaması riski: İhracatçının gönderdiği mallarının bedelini alamaması ihtimali, mal mukabili ödemede diğer ödeme yöntemlerine göre çok daha fazladır, çünkü mal mukabili ödemede ithalatçılar önce malları almakta, daha sonra uygun bulmaları halinde ödeme yapmaktadırlar.

◆Haksız reklamasyon riski: Ürün kalitesinin yetersiz olduğunun öne sürülerek ithalatçılar tarafından mal bedelinden indirim istenilmesine reklamasyon denilmektedir. Açık hesap ile yapılan ihracatlarda, ithalatçılar, haksız reklamasyon ile mal bedelinden kesinti yaparak ödeme yapabilmektedirler.

İthalatçı açısından ise en az riskli ödeme yöntemi açık hesaptır. Söz konusu ödeme yönteminde, ithalatçılar, çoğu zaman ödemeyi malları teslim aldıktan sonra yaptıkları için, neredeyse hiç risk almamaktadırlar.

ÖZGÜR EKER (CDCS)

Akreditif Danışmanlık ve Eğitim Hizmetleri