Bir ihracat işleminde hiç şüphesiz verilmesi gereken en kritik kararlardan birisi, hangi ödeme yöntemi kullanılarak işlemin gerçekleştirileceğidir.

Dış ticarette kullanılan başlıca ödeme yöntemleri peşin ödeme, mal mukabili ödeme, vesaik mukabili ödeme ve akreditifli ödemelerdir. Banka teminat mektupları ve standby akreditifler de dış ticaret işlemlerinde kullanılabilen ve ödemeyi güvence altına alan diğer yöntemleridir.

İhracat işleminde kullanılacak ödeme yönteminin seçimi, belirli şartların değerlendirilmesi sonucunda verilecek bir karar olup, nihayetinde paranın banka hesabına zamanında düşmesi ile işlem bedelinin muhasebe defterine zarar yazılması arasındaki farkı belirleyen en önemli unsurdur.

Bugünkü yazımda, ihracatta en uygun ödeme yönteminin nasıl seçilmesi gerektiği üzerinde duracağım.

Yazımın devamını okumaya başlamadan önce, “İhracatta Ödeme Nasıl Güvence Altına Alınır?” başlıklı sayfamı okumanızı tavsiye ediyorum.

İhracatta En Uygun Ödeme Yöntemi Nasıl Seçilir?

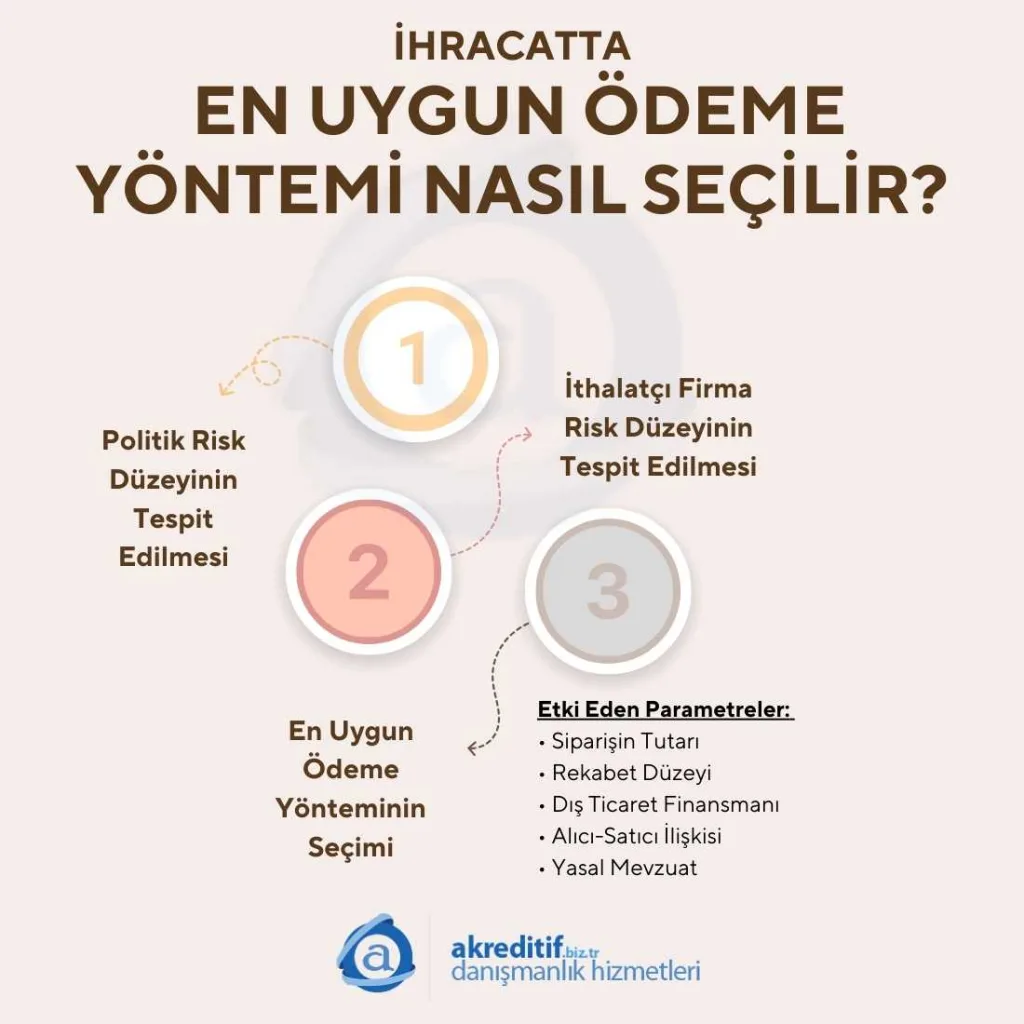

Politik Risk Düzeyinin Tespit Edilmesi:

İhracatta ödeme yöntemi seçimi, risk değerlendirmesi yapılmasıyla başlamaktadır.

İlk yapılacak risk değerlendirmesi ise, ithalatçı firmanın bulunduğu ülkenin politik risk düzeyinin belirlenmesi işlemidir.

İhracatta siyasal veya politik riskleri daha iyi anlamak amacıyla “İhracatta Politik Risk Nedir?” başlıklı yazımı okuyabilirsiniz. Söz konusu yazımda da belirtmiş olduğum gibi, ülkelerin politik risk derecelerine internet üzerinden ücretsiz olarak ulaşabileceğiniz kaynaklar mevcuttur.

Örneğin, Aon Political Risk Map isimli, Dünya çapındaki tüm ülkelerin politik risklerinin değerlendirilmesinin yer aldığı portala ücretsiz olarak https://www.riskmaps.aon.co.uk adresinden ulaşabilirsiniz.

Politik riski yüksek ülkeler ile ihracatçı için daha güvenli olan ödeme yöntemleri ile çalışılması yerinde olacaktır.

İthalatçı Firma Risk Düzeyinin Tespit Edilmesi:

Çalışılacak ülke risk düzeyi saptandıktan sonra, sırada ithalatçı firmanın kredibilitesinin ölçülmesi işlemi vardır.

İthalatçı firmaların kredibilitesini temel olarak 2 şekilde anlamanız mümkündür:

İhracat alacak sigortası düzenleyen firmalardan, örneğin Coface, veya ihracat faktoring hizmeti veren bankaların faktöring firmalarından, örneğin Garanti Factoring, ithalatçı firma risk düzeyine ait bilgileri edinmeniz mümkündür.

En Uygun Ödeme Yönteminin Seçimi:

Ülke riskini öğrenip, ihracatçının kredibilitesi hakkında bilgi sahibi olduktan sonra, ihracatta kullanacağınız ödeme şeklini seçmeye hazırsınız demektir.

Aşağıdaki parametreleri doğru kullanarak daha sağlık biçimde ihracatta kullanacağınız ödeme yöntemini seçebilirsiniz.

♦️ Siparişin Tutarının Ödeme Yöntemi Seçimine Etkisi:

Sipariş tutarı arttıkça tarafların risk alma eğilimleri azalmaktadır. Sipariş tutarı göreceli bir kavram olup, ihracat yapan firmanın büyüklüğü ile değişim göstermektedir.

Türkiye’deki pek çok firma için 50.000 USD’lik siparişler orta büyüklükte sipariş kabul edilmektedir.

Söz konusu rakamın üzerindeki siparişler için, ülke ve müşteri riski uygun firmalar için en azından ihracat sigortası uygulaması düşünülmelidir. (Bankaların faktöring firmaları ile iletişime geçebilirsiniz.)

Eğer, firma kredibilitesi uygun değilse veya riskli bir ülke ile çalışılacaksa, akreditifli ödeme seçeneği ciddiyetle ele alınmalıdır.

Çok riskli ülkelere yapılan işlemlerde ise akreditifin güvenilir ülke bankalarınca teyit edilmesi talep edilmelidir.

50.000 USD’nin altındaki siparişler için belirli bir peşinat alınarak vesaik mukabili ödeme ile çalışma yolu tercih edilebilir.

Bu sayede, işlem tutarına göre en avantajlı ödeme yöntemini seçerek, gereksiz banka masraflarından kaçınabilirsiniz.

♦️Rekabetin Ödeme Yöntemi Seçimine Etkisi:

İhracatçılar arasında rekabet arttıkça, ithalatçıların kendilerini daha fazla korumaya alacak şekilde ödeme yöntemi seçme şansları artmaktadır.

Türkiye’deki pek çok ihracatçı ağırlıklı olarak mal mukabili ihracat yaptığı için, özellikle Avrupa’daki ithalatçılara mal mukabili haricinde ödeme kabul ettirmekte sıkıntı yaşanmaktadır.

♦️Dış Ticaretin Finansmanının Ödeme Yöntemi Seçimine Etkisi:

150.000 USD üzerindeki işlemlerde, pek çok ihracatçı ancak belirli bir ön ödeme aldıktan sonra işleme başlamaktadır.

Bunun yanı sıra, temel olarak; mal mukabili ödemelerde ihracatçılar ithalatçıları finansa ederken; peşin ödemelerde ise ithalatçılar ihracatçıları finanse etmektedirler.

İhracatçının finansmana olan ihtiyacı ve ithalatçının bu finansmanı sağlama gücü, doğrudan dış ticarette ödeme yöntemine etki etmektedir.

♦️Alıcı ve Satıcının Birbirini Tanımasının Ödeme Yöntemi Seçimine Etkisi:

Özelikle düşük meblağlı ihracatlarda, alıcı ve satıcı uzun süredir iş yapıyorlar ve birbirlerini tanıyorlar ise, bu durumda mal mukabili ödeme yönteminin daha sık kullanıldığı görülmektedir.

♦️Yasal Mevzuatın Ödeme Yöntemi Seçimine Etkisi:

Bazı ülkelere yapılacak ihracatlarda seçilebilecek ödeme yöntemleri yasal düzenlemelerle sınırlandırılmıştır.

Örneğin, Cezayir, Bangladeş gibi ülkelerde yasal olarak peşin ödeme ile ihracat yapmak yasaklanmıştır. Bu iki ülkeye yapılan ihracatlarda genellikle akreditif kullanılmaktadır. Suudi Arabistan’a yapılan ihracatlarda da dini gerekçelerle akreditifli ödeme ile ithalat yapılması yaygın bir uygulamadır.

ÖZGÜR EKER (CDCS)

Akreditif Danışmanlık ve Eğitim Hizmetleri