Bir ithalatçı ile ihracatçı arasındaki ticari sözleşmelerde ödeme koşullarının belirlenmesi büyük önem taşır. Çünkü tarafların ödeme ile ilgili beklentileri ve çıkarları önemli ölçüde farklıdır.

İhracatçı için en önemli konu, ödemenin olabildiğince erken güvence altına alınmasıdır. Bu nedenle, en az risk içeren seçenek, ürünleri sevk etmeden önce ödemenin alınmasıdır. Böylece, tahsilat riski en aza indirilir.

İthalatçı açısından ise önceden ödeme yapmak bazı riskler barındırır:

- Nakit akışı sıkıntısı: Büyük miktarlarda ön ödeme yapmak, işletmenin mali dengesini zorlayabilir.

- Teslimat riski: Satıcının malları zamanında veya hiç teslim etmeme ihtimali vardır (örneğin, ödeme sonrası iflas edebilir ya da anlaşmazlık çıkabilir).

- Kalite riski: Ürünlerin beklenen kalitede olmaması veya hizmetin eksik sunulması mümkündür.

Bu yüzden ithalatçılar, ödemeyi mümkün olduğunca geç yapmayı, tercihen malları teslim aldıktan sonra ödeme yapmayı isterler.

İhracatçı, önceden ödeme almak isterken, ithalatçı ödemenin gecikmesini tercih eder. Bu karşıt beklentiler, ticari sözleşmelerde ödeme koşullarını belirlerken dikkat edilmesi gereken en önemli faktörlerden biridir.

Ödeme Yöntemlerinde Tarafların ve Bankaların Sorumluluk ve Riskleri

Aşağıdaki tabloda ödeme yöntemlerinde ihracatçı, ithalatçı ve bankaların sorumluluk ve riskleri sınıflandırılmıştır.

Açık Hesap (Mal Mukabili):

- İthalatçı: İthalatçı için risk yoktur çünkü mal veya hizmet, ödeme yapılmadan önce alınır.

- İhracatçı: En riskli ödeme şeklidir, çünkü mallar sevk edilebilir ancak ödeme alınmayabilir.

- Banka Rolü: Yok.

Vesaik Mukabili (Belgeler Karşılığı Ödeme Seçeneği)(Documents Against Payment) (CAD):

- İthalatçı: Sevkiyat belgeleri ancak ödeme yapıldığında teslim edilir.

- İhracatçı: Bu yöntemde, sevkiyat belgeleri ödeme karşılığında değiş tokuş edilir. İthalatçı malları kabul etmeyebilir.

- Banka Rolü: İhracatçının ve ithalatçının bankaları, belgelerin iletilmesi konusunda aracı rol oynar. Bankalar ödeme garantisi vermez. İthalatçının bankası, ödeme yapıldığında belgeleri serbest bırakır.

Vesaik Mukabili (Vadeli Poliçe Kabulü Karşılığı) (Documents Against Acceptance)

- İthalatçı: Vadeli poliçe kabul karşılığı ödeme, ithalatçıya ödemeyi erteleme imkânı tanır. İthalatçı, ödeme yükümlülüğünü belgeleri bankadan alırken değil, poliçe vadesinde yerine getirir.

- İhracatçı: Teoride; ihracatçı ithalatçı tarafından kabul edilmiş poliçe karşılığında finansman sağlayabilir, fakat uygulamada vadeli poliçeler ithalatçının bankasında ödeme tarihine kadar tutulmaktadır. İthalatçı poliçeyi kabul etmeyebilir veya kabul edip vadesinde ödemeyebilir.

- Banka Rolü: İthalatçının bankası belgeleri, ithalatçı vadeli poliçeyi kabul ettiğinde ithalatçıya teslim eder. Banka, vade tarihine kadar poliçeyi tutar ve süresi dolduğunda ithalatçıdan ödeme talep eder. Bankalar ödeme garantisi vermez.

Vesaik Mukabili (Vadeli Poliçe Kabulü ve Banka Avali Karşılığı) (Documents Against Acceptance pour Aval)

- İthalatçı: Bankanın aval vermesi, ithalatçının kredibilitesine bağlıdır, çünkü aval, bankanın ödeme yükümlülüğü anlamına gelir.

- İhracatçı: Kabul karşılığı ödeme gibidir, ancak ihracatçı ithalatçının bankasından ödeme garantisi alır.

- Banka Rolü: Kabul karşılığı ödemeden farkı vadeli poliçe ödemesinin ithalatçının bankası tarafından garanti edilmesidir. Aval bu anlama gelir. Vesaik mukabili ödemelerde bankaların ödeme garantisi verdiği tek seçenektir.

Akreditif (L/C):

- İthalatçı: Amir banka, ihracatçı akreditif koşullarını yerine getirdiği sürece ödeme yapmak zorundadır. İthalatçının, akreditif açabilmek için kredi limitinin olması gerekir.

- İhracatçı: İhracatçı, akreditif koşullarını yerine getirdiği sürece bankadan ödeme garantisi alır.

- Banka Rolü: Akreditif ithalatçının talimatı ile amir banka tarafından açılır. Amir banka, akreditifin şartları yerine getirildiğinde ihracatçıya ödeme yapar. Duruma göre teyit seçeneği ile amir banka ile ilgili riskler ortadan kaldırılabilir.

Peşin Ödeme:

- İthalatçı: İthalatçı için en riskli ödeme şeklidir, çünkü ödeme yapmasına rağmen hiçbir şey alamayabilir. Ancak, daha iyi bir fiyat pazarlığı yapabilir.

- İhracatçı: Ödeme, mallar sevk edilmeden önce alındığından ihracatçı için hiçbir risk yoktur. İthalatçı, ihracatçının işletme sermayesini finanse etmiş olur.

- Banka Rolü: Yok.

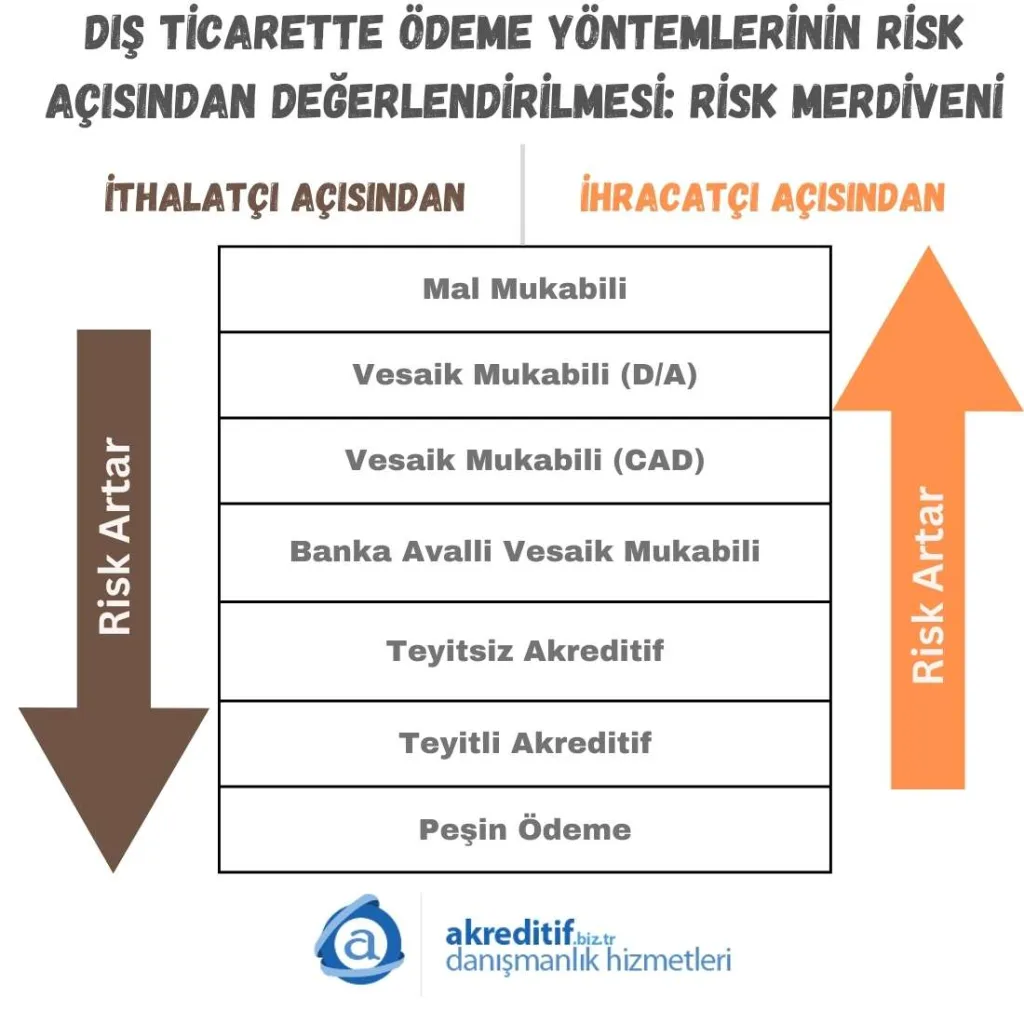

Ödeme Yöntemleri Risk Merdiveni:

İhracatçı açısından en az riskli ödeme yöntemi peşin ödeme iken en riskli ödeme yöntemi mal mukabilidir. İthalatçı açısından ise en az riskli yöntem mal mukabili ödeme iken en riskli ödeme peşin ödemedir.

Aşağıdaki risk merdiveninde her bir ödeme yönteminin ihracatçı ve ithalatçı açısından riskleri gösterilmiştir.

ÖZGÜR EKER (CDCS)

Akreditif Danışmanlık ve Eğitim Hizmetleri