Bugünkü yazımızda teyitli akreditif kavramını inceleyeceğiz.

Teyitli akreditif nedir, nasıl çalışır, teyitli akreditifin sağladığı faydalar nelerdir gibi sorulara cevap vermeye çalışacağız.

Eğer bir akreditif amir bankanın haricinde ikinci bir bankanın daha ödeme garantisini taşıyor ise bu akreditif türüne Teyitli Akreditif (Confirmed Letter of Credit, Confirmed L/C) denilmektedir.

Teyitli akreditif, akreditif lehtarına şarta bağlı ödeme güvencesinin amir bankanın yanı sıra teyit bankası tarafından da verildiği akreditif çeşididir.

Bir bankanın akreditife teyidini ekleyebilmesi için mutlaka amir bankanın bu konuda bir talebi olmalıdır.

Teyit bankası amir bankanın talebi olmaksızın kendiliğinden akreditife teyidini ekleyemez.

Teyit ticari bir karar olduğu için hiçbir banka bir akreditife teyidini eklemeye zorlanamaz.

Teyit bankaları amir bankalardan aldıkları teyit ekleme taleplerini kendi iç mekanizmalarına göre değerlendirip akreditif lehtarına olumlu veya olumsuz yanıt verebilmektedirler.

Teyitli akreditifler ile akreditifin işleyiş mekanizmasına bir banka daha eklenmekte ve böylece akreditif maliyetleri artmaktadır.

Dolayısı ile teyitli akreditifler genellikle akreditif lehtarının kendisini amir bankadan kaynaklanabilecek politik ve ekonomik risklere karşı korunmak istediği durumlarda kullanılmaktadır.

Teyitli akreditifler ile ilgili olarak üzerinde durulması gereken bir diğer önemli nokta da bankaların sadece gayri kabili rücu akreditiflere (irrevocable Letter of Credit) teyitlerini ekleyebildikleridir.

İhracatçı Firmalar Neden Akreditiflere Teyit Ekletmek İster?

Teyitsiz akreditifler, amir banka (issuing bank) haricinde başka bir bankanın ödeme güvencesini taşımayan akreditif türü olarak tanımlanmaktadırlar.

Teyitsiz akreditiflerde, ihbar bankası (advising bank) amir bankadan gelen akreditifi sadece lehtara iletmekle yükümlüdür.

İhbar bankasının teyitsiz akreditiflerde ödeme ile ilgili hiçbir sorumluluğu bulunmamaktadır.

Teyitli akreditiflerde ise ödeme sorumluluğu amir bankadan çoğunlukla ihracatçının ülkesinde bulunan teyit bankasına (Confirming Bank) geçmektedir.

İhracatçı akreditife teyit ekleterek amir bankanın iflas riskini, amir bankanın bulunduğu ülkenin politik riskini ve amir bankanın akreditif kurallarına aykırı hareket edip, ödeme yapmama riskini ortadan kaldırmaya çalışmaktadır.

Teyit Bankası Nedir ve Teyit Bankasının Sorumlulukları Nelerdir?

UCP 600, güncel akreditif kuralları içerisinde teyit bankası şu şekilde tanımlanmıştır:

“Teyit bankası, amir bankanın talebi veya verdiği yetki üzerine akreditife teyidini ekleyen banka anlamına gelir“.

Teyit bankasının İngilizce’si ise Confirming Bank‘dır.

Teyit bankası teyidini bir akreditife eklemekle, akreditif lehtarına karşı amir bankanın vermiş olduğu ödeme güvencesinden bağımsız ama eşdeğerde ödeme güvencesi sağlamaktadır.

Tıpkı amir bankanın vermiş olduğu ödeme güvencesi gibi teyit bankasının vermiş olduğu ödeme güvencesi de uygun evrak ibrazı şartına bağlıdır.

UCP 600’de teyit bankasının görev ve sorumlulukları 8. madde de açıklanmıştır.

UCP 600’e göre teyit bankasının başlıca sorumlulukları;

- Eğer akreditif teyit bankasının gişelerinde ödenecek şekilde açılmış ve ibraz teyit bankasına yapılmış ise teyit bankası kendisine yapılmış olan uygun ibrazı karşılamakla yükümlüdür. Burada ibrazı karşılamak ile kast edilen nokta “belge ibrazında ödeme yapmak” veya “vadeli ödeme yükümlülüğüne girmek” veya “poliçe kabul etmek”‘dir. Teyit bankasının hangi yolla ibrazı karşılayacağı açılan akreditifin ödeme şekline bağlıdır.

- Eğer akreditif herhangi bir görevli banka nezninde ödenecek şekilde açılmış ve ibraz bu görevli bankaya yapılmış olmasına rağmen söz konusu görevli banka herhangi bir şekilde ödeme yükümlülüğünden kaçınıyorsa teyit bankası görevli bankaya yapılan uygun ibrazı karşılamakla yükümlüdür. Yine teyit bankasının ne şekilde ibrazı karşılayacağı açılmış olan akreditifte belirlenmektedir.

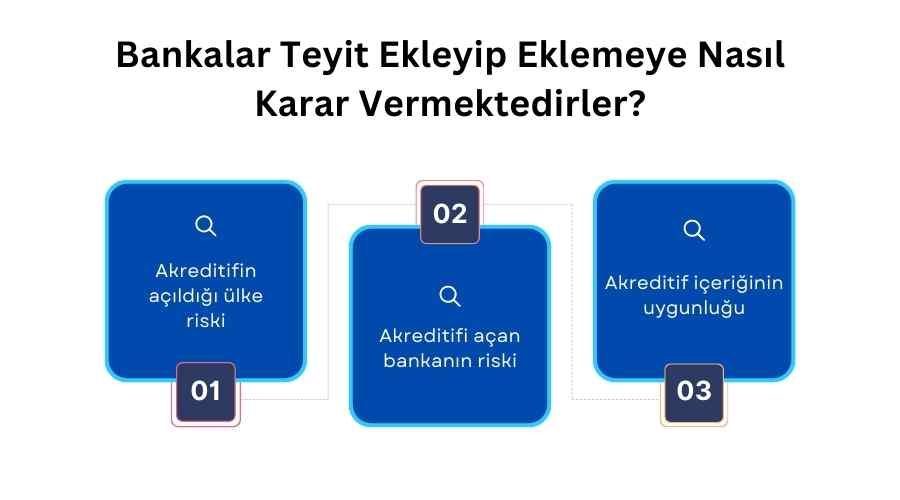

Bankalar Teyit Ekleyip Eklemeye Nasıl Karar Vermektedirler?

Bankalar bir akreditife teyit ekleyip eklememe kararını aşağıdaki verileri değerlendirerek vermektedirler:

- Akreditifin açıldığı ülke riski

- Akreditifi açan bankanın riski

- Akreditif içeriğinin ve şartlarının uygunluğu

Teyitli Akreditifin Avantajları Nelerdir?

Teyitli akreditif doğru kullanıldığı zaman aşağıdaki noktalar açısından ihracatçıya avantajlar sunmaktadır.

Ülke Riski Açısından Teyitli Akreditifin Avantajı:

Teyitli akreditiflerde amir bankanın bulunduğu ülke riski teyit bankasının bulunduğu ülke riski ile değiştirilmektedir.

Örneğin, Senegal’den açılan bir akreditife Fransa’daki bir banka teyit verdiğinde ihracatçı firma Senegal’in ülke riskinden kaçınmış olmaktadır.

Amir Bankanın İflas Riskinden Kaçınma:

İhracatçı firma akreditife teyit ekletmek ile riskli bir ülkede bulunan amir bankanın iflas etme veya akreditif bedelini ödeyememe riskinden kaçınmaktadır.

Kurumsal Bankalar ile Çalışma Fırsatı:

Teyit mekanizması ile ihracatçı firmalar daha kurumsal bankalar ile çalışma fırsatı yakalamaktadırlar.

Hukuki Süreçlerde Teyit Bankasının Sorumluluğu:

Belirli durumlarda yaşanan hukuki süreçlerde ihracatçı firma teyit bankasını muhatap alabilmektedir.

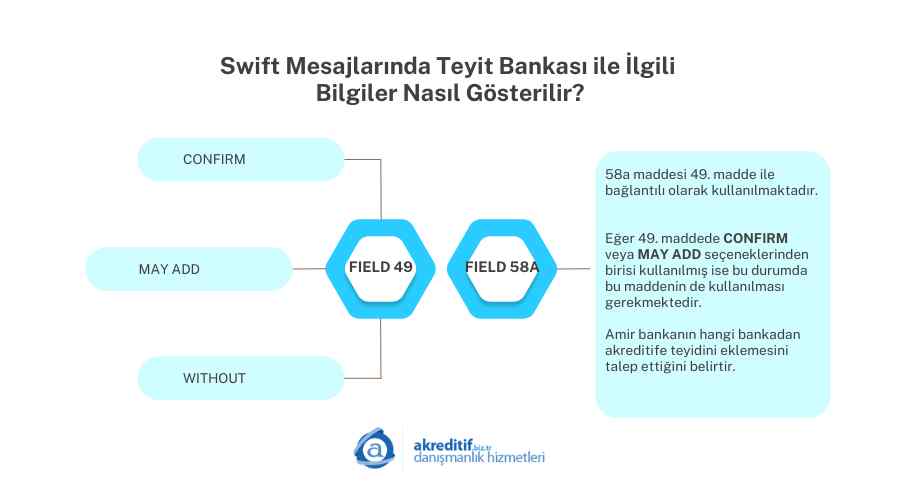

Swift Mesajlarında Teyit Bankası ile İlgili Bilgiler Nasıl Gösterilir?

MT 700 Swift mesajlarında teyit ile ilgili bilgiler 49. numaralı “Confirmation Instructions” (Teyit Talimatları) ve 58a numaralı “Requested Confirmation Party” (Teyit Eklemesi Talep Edilen Banka) bölümlerinde yer almaktadır.

Field 49: Confirmation Instructions:

Bu bölümde teyit ile ilgili üç mesaj yer alabilir. Bunlar;

CONFIRM: Teyit eklemesi talep edilen bankadan akreditife teyidini eklemesi talep edilmektedir.

Mesajı alan banka akreditife teyidini ekleyip/eklememek konusunda tamamen kendi insiyatifini kullanmaktadır.

“The requested confirmation party is requested to confirm the credit.”

MAY ADD: Teyit eklemesi talep edilen bankanın akreditife teyidini ekleyebileceğine dair yetki verilmektedir.

Mesajı alan banka akreditife teyidini ekleyip/eklememek konusunda tamamen kendi insiyatifini kullanmaktadır.

“The requested confirmation party may add its confirmation to the credit.”

WITHOUT: Mesajı alan bankanın akreditifi teyitsiz olarak lehtara iletmesi istenmektedir.

“No confirmation is requested.”

Bu üç maddedeki talep ve yetki kavramları UCP 600 ‘de teyit bankası kavramından yola çıkılarak hazırlanmıştır.

Field 58a: Requested Confirmation Party

MT700 mesajında 58a maddesi yukarıda açıkladığımız 49. madde ile bağlantılı olarak kullanılmaktadır.

Eğer 49.maddede CONFIRM veya MAY ADD seçeneklerinden birisi kullanılmış ise bu durumda bu maddenin de kullanılması gerekmektedir.

Amir bankanın hangi bankadan akreditife teyidini eklemesini talep ettiğini belirtir.

Teyitli Akreditifin Riskleri Nelerdir?

Teyitli akreditifin teyitsiz akreditife göre her hangi bir ekstra riski bulunmamaktadır.

Yalnızca bazı ihracatçı firmalar teyit eklendiği zaman akreditif altında mutlaka kendilerine ödeme yapılacağını zannetmektedirler.

Eğer ihracatçı firma akreditif sürecinde gerekli özeni gösterilmez ise teyit bankası tarafından yapılan evrak incelemesinde rezerv bulunması, teyidin düşmesi ve ihracatçı firmanın çoğu zaman riskli konumdaki ithalatçı ve ithalatçı bankası ile baş başa kalmasına sebep olabilmektedir.

Unutulmamalıdır ki tüm akreditifler şarta bağlı ödeme yöntemleridir. Şart ise uygun evrak ibrazıdır.

Her Akreditife Teyit Eklenmeli midir?

Teyit mekanizması masraflı bir işlemdir.

Bu yüzden her akreditife teyit eklenmesi finansal açıdan mantıklı bir yöntem değildir.

İhracatçı firma maliyet – külfet analizi yaparak akreditife teyit ekletip ekletmeme kararını vermelidir.

ÖZGÜR EKER (CDCS)

Akreditif Danışmanlık ve Eğitim Hizmetleri