Akreditif, ithalatçının bankasına vermiş olduğu talimat ile ithalatçının bankası tarafından açılmaktadır.

Akreditifin açılması ile birlikte ithalatçı akreditifin doğrudan tarafı olmaktan çıkar ve akreditifi açan amir banka uygun ibraz karşılığında akreditif lehtarına ödeme yapmakla yükümlü hale gelir.

İhracatçı açısından bakıldığında süreç akreditif metninin ihbar edilmesi ile başlamakta, belgelerin ibraz edilmesiyle devam etmektedir.

Son aşamada ise belgelerin bankalarca incelenmesi ve ödeme süreci gelmektedir.

Bugünkü yazımızda akreditifin açılış sürecini ve işleyişini yani çalışma mekanizmasını örnek üzerinden açıklayacağız.

Not: Yazımızın içeriğine Akreditif Nasıl Açılır, Nasıl İşler? başlıklı pdf dosyamızdan ulaşabilirsiniz.

Akreditif Açılış ve İşleyiş Süreci

Akreditif açılış sürecini açıklamak için kullanacağımız örneğimizde ithalatçı bir firma olduğumuzu farz edelim.

Aslında gömlek ihraç eden bir firma olduğumuzu ama kullandığımız gömlek kumaşlarını ithal ettiğimizi varsayalım.

Adım 1: Tedarikçi Bulmak ve Satış Sözleşmesinin İmzalanması

İthalatçı olarak yapmamız gereken ilk iş, bize istediğimiz kalitede kumaşı uygun şartlarda temin edebilecek bir ihracatçı bulmak olacaktır.

İhracatçımızı bulduğumuzu, kumaşın kalitesinde ve ödeme şartlarında ihracatçı ile anlaştığımızı düşünelim.

Bu adımda yapılması gereken ihracatçı ile anlaşmaya vardığımız şartları kapsayan bir satış sözleşmesi imzalamak olmalıdır.

Burada önemle vurgulamak gerekir ki akreditif bir satış sözleşmesi olmadığı gibi satış sözleşmesi yerine geçen bir sözleşme de değildir.

Hatta tam aksine akreditif satış sözleşmesinden bağımsız olarak işlemektedir.

Örneğimiz üzerinden açıklamak gerekirse, kumaş ihracatçısı bizim istediğimiz kalitede kumaş göndermez ama akreditif şartlarını harfiyen yerine getirirse, akreditif literatüründe uygun ibraz olarak adlandırılan durum, ithalatçı olarak biz, gelen kötü kalite kumaşı öne sürerek akreditif meblağının ödenmesini engelleyemeyiz.

İthalatçı olarak yapmamız gereken, satış sözleşmesinde ne kalitede bir kumaş istediğimizi açıkça belirmek ve bu kalitedeki bir kumaşın bize gönderilmesini temin edecek şekilde evrakların akreditif şartlarında yer almasını sağlamak olmalıdır.

Not: Günümüzde pek çok işlemde satış sözleşmesi yerine proforma fatura kullanılmaktadır. Proforma fatura ile ilgili detaylı bilgiye buradaki linkten ulaşabilirsiniz.

Adım 2: Akreditif Açma Teklif Mektubunun Doldurulması ve Akreditifin Açılışı

Örneğimizde kaldığımız yerden devam ederek akreditifin işleyişini açıklamayı sürdürelim.

En son uygun ihracatçıyı bulmuş, şartlarda anlaşmış ve satış sözleşmesini imzalamıştık.

Şimdi yapmamız gereken satış sözleşmemizi de yanımıza alarak bankamızın yolunu tutmak olmalıdır.

Bu noktada akreditifi açacak olan banka (amir banka) akreditif şartları yerine getirildiği takdirde ihracatçıya karşı dönülemez bir ödeme sorumluluğu taşıyacağı için ithalatçının akreditif tutarını ödeyebilecek güce sahip olduğundan emin olmak isteyecektir.

Burada emin olma kavramı ile bankanın akreditif tutarı kadar bir meblağı hesabımızdan bloke etmesini, akreditif kredisi kullandırmasını veya gerekli rehinleri aldıktan sonra akreditifi açmasını anlatmaya çalıştığımı belirtmek isterim.

Bankamız bizim akreditif tutarını ödeme gücünde olduğumuz sonucuna vardı ve artık akreditifi açabileceğimizi söyledi.

Bu aşamada ithalatçı olarak üzerimize düşen görev, satış sözleşmesindeki şartlara uygun bir akreditifin hazırlanmasıdır.

İthalatçılar, genellikle bankaların matbu olarak kullandıkları “Akreditif Açma Teklif Mektubu” veya “Akreditif Açtırma Teklif Formu” olarak isimlendirilen belgeleri doldurarak akreditiflerini açtırmaktadırlar.

Satış sözleşmesine uygun olarak bir ithalat akreditifi açtırmakla bizim ithalatçı olarak ilk safhada yapacağımız işlemlerin büyük bir kısmı tamamlanmış olmaktadır.

Bu aşamadan sonra süreç ihracatçı açısından başlamaktadır.

Adım 3: Akreditifin İhbar Edilmesi ve İhracatçı Tarafından İncelenmesi

Amir banka tarafından açılan akreditif şifreli SWIFT mesajı ile ihracatçının ülkesinde ihbar bankasına iletilmektedir.

İhracatçı (lehtar), kendisine ulaşan akreditifin şartlarının ithalatçı (amir) ile yaptığı şartlara uygun olup olmadığını, akreditif şartlarını yerine getirmesinin olanaklı olup olmadığını, akreditifte belirtilen sürelerde ürünleri sevk edep edemeyeceğini ve bu gibi birçok olasılığı değerlendirir.

Bu değerlendirmelerin sonucunda ihracatçı ya akreditifi kabul edip üretim ve yükleme aşamasına geçer; ya akreditif metninde revizyon ister veya akreditifin yerine getirilmesinin mevcut şartlar altında kendisi için olanaksız olduğunu görüp işlemden vazgeçer.

Çoğu zaman amir banka (akreditifi açan banka) akreditifin satıcıya (lehtar) ulaştırılması için satıcının ülkesindeki bir bankadan (ihbar bankası) yardım ister.

Satıcının ülkesindeki bu ihbar bankasının sorumluluğu sadece kendisine ulaşan akreditif metnini zaman kaybetmeden en hızlı bir biçimde satıcıya (lehtar) bildirmektir.

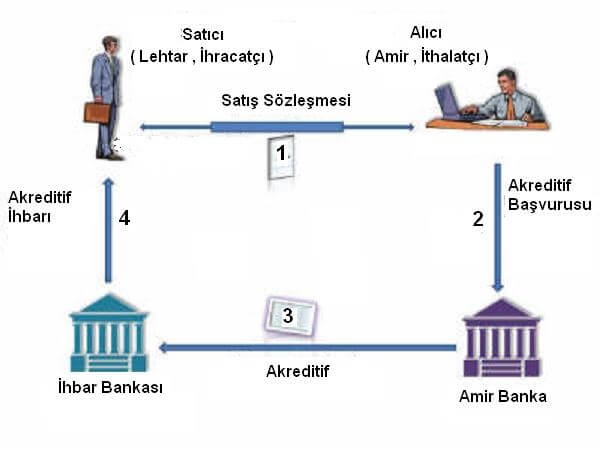

İsterseniz şu ana kadar akreditif işleminde yer alan kuruluşları basit bir şekil üzerinde görelim.

- İhracatçı ile ithalatçı anlaşıp satış sözleşmesi imzalıyorlar.

- İthalatçı bu sözleşmeye dayanarak bir akreditif açtırıyor.

- İthalatçının bankası açılan bu akreditifi ihracatçının ülkesindeki bir bankaya ihracatçıya ihbar edilmek üzere swift mesajı şeklinde gönderiyor.

- İhracatçının ülkesindeki banka akreditifi ihracatçıya ihbar ediyor.

Bu aşamada akreditifle ilgili iki kavramı daha açıklamak gerekmektedir.

Bu kavramlar teyit ve teyit bankasıdır.

Şekil 1’de amir banka ihbar bankasından akreditife teyidini eklemesini isteyebilir.

Eğer ihbar bankası bu teklifi kabul ederse, artık bu noktadan sonra teyit bankası olarak lehtara karşı aynı amir banka gibi geri dönülemez ödeme sorumluluğu altına girmiş olmaktadır.

Eğer amir banka akreditif tutarını ödemekten kaçınırsa veya iflas ederse bu durumda lehtar ödemeyi teyit bankasından alabilme hakkına sahiptir.

Adım 4: Üretim, Yükleme ve Belgelerin İbraz Edilmesi ve İncelenmesi

Bu açıklamalardan sonra örneğimize dönüp akreditif işlemine devam edelim.

İhracatçı firmanın kendisine ihbar edilen akreditifin şartlarını karşılayıp karşılayamayacağını değerlendirmiş ve makul bulmuş olduğunu düşünelim.

Bu durumda ihracatçı firma üretim aşamasına geçip, sonrasına yüklemeyi gerçekleştirecektir.

Yüklemeyi takip eden aşama ise belgelerin ihbar bankasına ibraz edilmesidir.

İhbar bankalarının akreditif altında evrak inceleme sorumluluğu olmamasına rağmen, uygulamada bazı bankaların kendilerine sunulan akreditif belgelerini sorumluluk almaksızın inceleyip, rezerv bulunup bulunmadığını kontrol ettikleri görülmektedir.

Eğer ihbar bankası yapmış olduğu inceleme neticesinde rezerv bulmuş ise ihracatçıya hızlı bir şekilde durumu bildirip talimatını istemektedir.

İhracatçı, bulunan rezervler kalmayana kadar, akreditifte belirlenen süre elverdiği ölçüde, ihbar bankasından evrakları geri alıp belgeleri revize edebilir.

Rezervlerin ortadan kaldırılması ile beraber ihbar bankası, akreditif evraklarını amir bankaya gönderilir.

Amir banka, evrakları akreditif şartlarına göre bir kez daha kendisi inceler ve uygun bulması durumunda ödeme sorumluluğunu yerine getirir.

Amir banka kendi ödemesini aldıktan sonra evrakları malları çekmek üzere akreditif amirine (örneğimizdeki gömlek kumaşı ithal eden firmaya) ulaştırır.

İthalatçı amir bankadan almış olduğu belgeler ile ithalatı tamamlar. Böylece işlem sonuçlanır.

ÖZGÜR EKER (CDCS)

Akreditif Danışmanlık ve Eğitim Hizmetleri