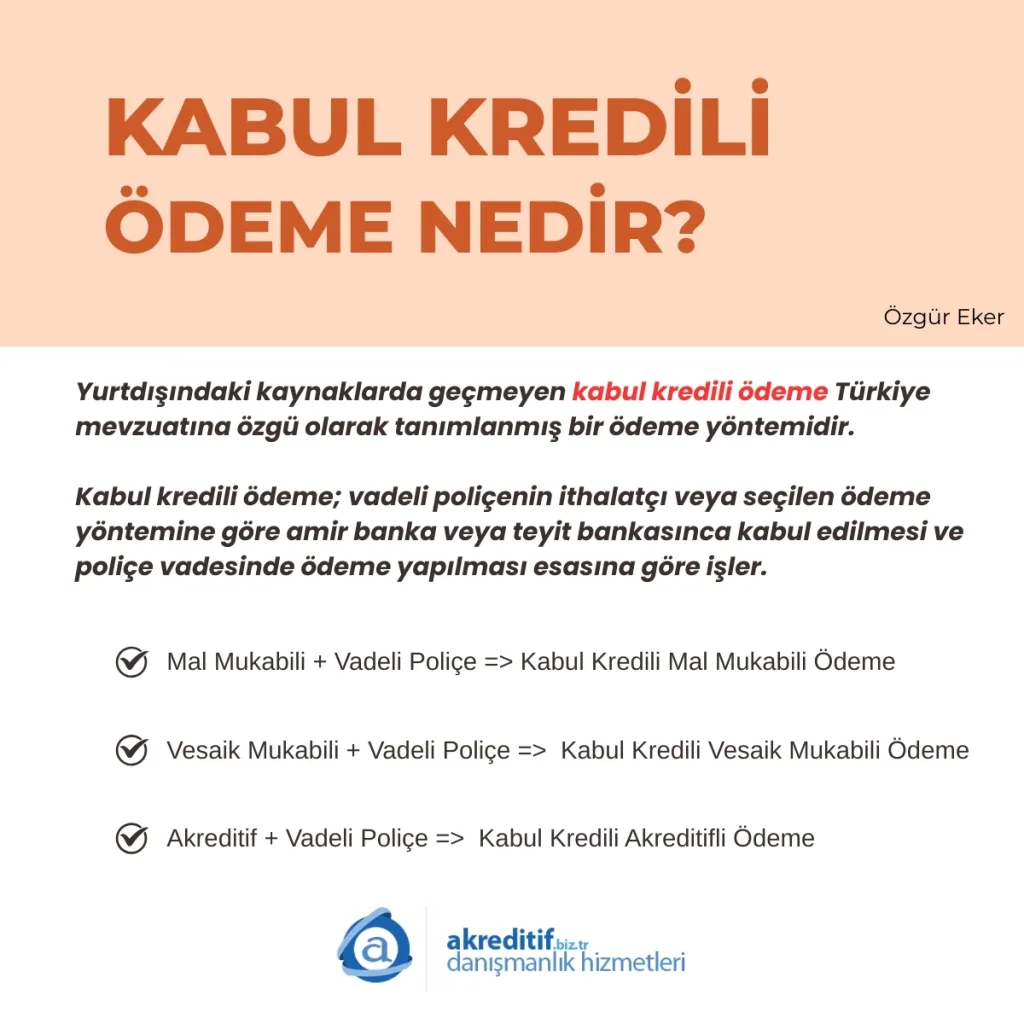

Kabul kredili ödeme, uluslararası literatürde yaygın olarak geçmeyen ancak Türkiye mevzuatında özel olarak tanımlanmış hibrit bir ödeme yöntemidir.

Bu sistem, temel bir ödeme şeklinin üzerine vadeli bir poliçenin (draft/bill of exchange) eklenmesi ve bu poliçenin muhatap tarafından kabul edilmesi esasına dayanır.

Ödeme yükümlülüğü, poliçenin ithalatçı veya banka tarafından kabulüyle kesinleşmekte ve bedel ancak vade bitiminde transfer edilmektedir.

Kısaca kabul kredili ödeme; mal mukabili, vesaik mukabili ve akreditifli ödemeye eklenmiş bir vadeli poliçe ile tanımlanmaktadır.

Kabul Kredili Ödeme: Teknik Tanımı ve İşleyişi

Kabul kredili ödeme, dış ticaret işlemlerinde ödemenin bir poliçeye bağlanarak vadelendirilmesini sağlayan bir mekanizmadır.

Türkiye mevzuatına özgü bir tanımlama olan bu yöntem; vadeli poliçenin ithalatçı, amir banka veya teyit bankası tarafından kabul edilmesiyle işlerlik kazanır.

Sistemin Temel Mekanizması

Bu yöntemde, ihracatçı tarafından düzenlenen vadeli poliçe, seçilen ödeme türüne göre ilgili tarafça imzalanarak kabul edilir.

Poliçenin kabul edilmesi, vadesi geldiğinde ödemenin yapılacağına dair hukuki bir taahhüt niteliği taşır.

Ödeme yükümlülüğü, sevkiyatın yapıldığı anda değil, poliçede belirtilen vade sonunda yerine getirilir.

Uygulama Türleri ve Varyasyonlar

Kabul kredili ödeme, geleneksel ödeme yöntemleriyle birleşerek şu üç temel formda karşımıza çıkar:

Kabul Kredili Mal Mukabili Ödeme:

- Mal Mukabili + Vadeli Poliçe

Kabul Kredili Vesaik Mukabili Ödeme:

- Vesaik Mukabili + Vadeli Poliçe (Literatürde genellikle D/A – Documents Against Acceptance olarak bilinir).

Kabul Kredili Akreditifli Ödeme:

- Akreditif + Vadeli Poliçe

Bu yapıda, poliçenin kimin tarafından kabul edileceği (ithalatçı veya banka), işlemin risk profilini ve finansman maliyetlerini belirleyen temel unsurdur.

Kabul kredili işlemler, özellikle vadeli ithalat operasyonlarında taraflar arasındaki güven ilişkisini hukuki bir zemin olan poliçe ile güçlendirmektedir.

ÖZGÜR EKER (CDCS)

Akreditif Danışmanlık ve Eğitim Hizmetleri